Een webwinkel waarderen in 2020

Dit essay is geschreven in opdracht van de Rijksuniversiteit Groningen voor de opleiding M&A and Valuation. De tekst op deze pagina is een vertaling van het Engelstalige origineel.

1. INTRODUCTIE

In 1999 bedroeg de bedrijfswaarde-omzet verhouding van Ebay 771. De koers-winstverhouding van Netscape was 34.919 en de prijs-boekwaarde ratio van Amazon was 351. In datzelfde jaar bedroeg de bedrijfswaarde-omzet verhouding van het succesvolle en gerenommeerde bedrijf Coca-Cola 8,5, de koers-winst verhouding 45 en de prijs-boekwaarde ratio 19.

Reguliere waarde indicatoren gaven dus niet de benodigde inzichten in e-commerce bedrijven tijdens deze bijzondere jaren. Deze situatie vroeg om het gebruik van onorthodoxe waarde indicatoren en waarderingsmethoden.

Kan er twintig jaar later worden geconcludeerd dat dit slechts een geanticipeerde “eerste fase” van een nieuwe industry life cycle was? En kan worden vastgesteld of de reguliere value drivers en waarderingsmethoden hun populariteit hebben teruggewonnen? Of is er een nieuwe aanpak ontstaan voor deze branche die nog steeds actueel is?

In dit essay worden de verschillende standpunten uit de literatuur besproken en wordt verzamelde input van webwinkeliers gebruikt om deze vragen te onderzoeken en tevens de hoofdvraag van dit essay te beantwoorden: "Hoe een webwinkel te waarderen in 2020."

1.1 Scope: e-commerce en webwinkeliers

De eerste elektronische transactie stamt al van het begin van de jaren zeventig en de eerste webbrowser, die het world wide web bruikbaar maakte voor een breder publiek, was in 1990 beschikbaar. Met de oprichting van Amazon en eBay pas in 1995, is het reëel om te stellen dat e-commerce nog steeds een nieuwe ontwikkeling kon worden genoemd tot in de late jaren 1990.

Het fenomeen e-commerce wordt over het algemeen gedefinieerd als: "de activiteit van het kopen en verkopen van producten of online diensten via internet". Dit omvat een vrij breed scala aan activiteiten die Rappa vervolgens in een veel geciteerd artikel heeft gecategoriseerd in negen verschillende businessmodellen:

- Makelaars,

- Adverteerders

- Infomediair

- Handelaar

- Fabrikant (Direct)

- Affiliate

- Community

- Abonnement

- Nutsbedrijven

Dit essay richt zich op bedrijven die kunnen worden gecategoriseerd als ‘Handelaar’, en meer specifiek ‘Virtuele Handelaren’ oftewel webwinkels 1: detailhandelaren die uitsluitend via internet actief zijn. (de zogenaamde 'pure players')

Dominante e-commerce bedrijven als Amazon, AliExpress en eBay vallen niet onder deze definitie. Het zijn in feite marktplaatsen en passen beter bij Rappa's categorie ‘Makelaars’ 2.

1.2 De levenscyclus van webwinkels

Om de sfeer van eind jaren negentig te begrijpen, is het belangrijk om te beseffen dat er een enorme hype was rond elk bedrijf dat viel in de categorie ‘e-commerce’ of ‘dotcom’. De verwachtingen van deze bedrijven waren enorm. Inmiddels zijn we twee decennia verder en wereldwijd bedraagt de online omzet al 3 biljoen USD. E-commerce heeft dus een vaste plek verworven in het dagelijks leven van een groot deel van de bevolking en is inderdaad een gamechanger gebleken.

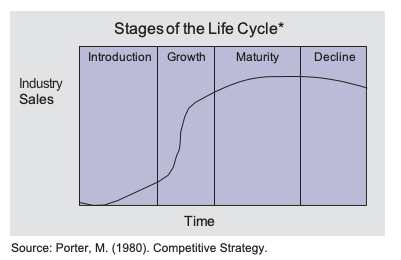

In dit essay zal het industry life cycle model van Porter worden gehanteerd om de dynamiek van eind jaren negentig en van de huidige tijd nader toe te lichten. Porter introduceerde dit veel gebruikte model in 1980 en beschrijft ermee aan de hand van een S-curve hoe een branche wordt ontgonnen door enkele first movers en vervolgens uitdijt met toenemende innovatie. Tijdens de groeifase zorgen een beperkte vraag en first movers-voordelen nog voor toegangsbarrières tot de markt. Maar deze vormen ook een obstakel voor levensvatbaarheid, wat weer leidt tot een shakeout onder spelers in de markt. Zodra de branche volwassen is, raakt de markt verzadigd en neemt de vraag niet langer toe. En zodra nieuwe disruptors vervolgens de gevestigde orde gaan uitdagen, start de laatste levensfase van deze branche en start een nieuwe levenscyclus met nieuwe technologische doorbraken.

De levensfasen worden hoofdzakelijk bepaald door de leeftijd en de omzetgroei van een branche: e-commerce was eind jaren negentig een nieuw fenomeen en onderzoek van Ravindra Khattree toont aan dat in het jaar 2000 e-commerce in de Verenigde Staten nog maar goed was voor minder dan 1% van de totale retail-uitgaven, terwijl er een groei was van 92% per jaar. Op basis van leeftijd en groei, concluderen we dat e-commerce zich in 2000 in de vroege groeifase van zijn levenscyclus bevond.

Een terugkerend punt van kritiek op het model van Porter is dat in de praktijk de lengte van een levenscyclus varieert van branche tot branche. Dit punt zal worden besproken in paragraaf 3.1.

1.3 Gecomprimeerde levenscyclus

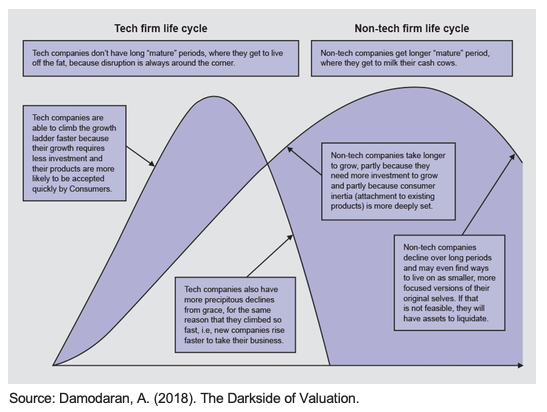

In aanvulling op het model van Porter voegde Damodaran de observatie toe dat technologiebedrijven een zogenaamde ‘gecomprimeerde levenscyclus’ hebben.

De essentie daarvan is dat wanneer techbedrijven worden vergeleken met andere bedrijven, deze techbedrijven in een vroeg stadium gemakkelijker opschalen omdat er minder investeringen nodig zijn. Daarnaast zijn techbedrijven ook in staat sneller te groeien, aangezien markten gemakkelijk betreden kunnen worden. Zodra deze bedrijven volwassen worden raken ze echter snel de concurrentievoordelen kwijt, en zullen ze dus in een relatief korte periode rendement moeten maken.

In het algemeen brengen jonge bedrijven vrijwel altijd meer onzekerheid met zich mee dan volwassen bedrijven. Damodaran toont met zijn gecomprimeerde levenscyclus echter aan, dat jonge techbedrijven een nog grotere mate van onzekerheid hebben. Deze onzekerheid had invloed op de manier waarop valuators, analisten en academici hun waarderingen eind jaren negentig hebben benaderd en dit zal in hoofdstuk 2 verder worden toegelicht.

1.4 Bedrijfswaardering per levensfase

Elke levensfase heeft niet alleen zijn eigen kenmerken met betrekking tot het runnen van een onderneming, maar ook met betrekking tot de gekozen waarderingsmethoden en de onderliggende value drivers. In de eerste levensfase van e-commerce werd de keuze voor de waarderingsmethode en value drivers sterk beïnvloed door verschillende factoren:

1. De branche en de bedrijven erin waren zo nieuw dat historische financiële data niet of slechts in zeer beperkte mate beschikbaar was. Dit bemoeilijkt accurate voorspellingen.

2. De historische financiële informatie die wel beschikbaar was, was minder bruikbaar dan bij volwassen branches, vanwege de dynamiek van de markt.

De onzekerheid was dus groot en de (financiële) basis was mager: Dit leidde tot het gebruik van niet-financiële value drivers en onorthodoxe waarderingsmethoden.

Wanneer een industrie vervolgens volwassen wordt, dan neemt de onzekerheid meestal af, dan verbetert het track record en komen reguliere financiële value drivers en veel gebruikte waarderingsmethoden, zoals de Discounted Cash Flow, weer in beeld .

1.5 Relevantie voor theorie en praktijk

De rest van dit essay focust op de vraag: "Hoe een webwinkel te waarderen in 2020." Hiertoe zal het geïntroduceerde levenscyclusmodel worden gebruikt als een raamwerk om zowel de waarderingsmethoden als de value drivers te analyseren en om daarnaast de dynamiek in 1999 en 2019 te duiden.

Het startpunt is een analyse van de literatuur over de situatie eind jaren negentig. De conclusies van deze analyse zullen worden meegenomen naar de situatie in 2019. Vervolgens zal de actuele levensfase van de branche worden vastgesteld en zal de dynamiek van de sector verder worden uitgediept. Deze inzichten zullen worden gecombineerd met de resultaten van een enquête die naar de 250 grootste e-commerce bedrijven in Nederland is gestuurd 3. Het resultaat is een aanpak waarmee webwinkels in 2020 gewaardeerd kunnen worden, en dat is dan ook het antwoord op de hoofdvraag.

Theorie

Tijdens het uitgevoerde onderzoek werd duidelijk dat de meeste beschikbare literatuur betrekking heeft op de situatie van webwinkels eind jaren negentig. Dat is logisch want e-commerce werd destijds als een nieuw en interessant fenomeen beschouwd. De hoeveelheid recente literatuur over waarderingsaspecten van e-commerce is echter beperkt. Hopelijk brengt dit essay nieuwe inzichten en wellicht kan het een aanleiding vormen voor nieuw onderzoek.

Praktijk

Uit de gehouden enquête blijkt dat de meeste respondenten bekend zijn met de belangrijkste waarderingsmethoden en dat ze zich duidelijk bewust zijn van de belangrijkste drivers van hun business. Hoewel ze bekend zijn met de Discounted Cash Flow (DCF) is het feitelijk gebruik ervan te verwaarlozen. Dit terwijl de meeste academici en professionals aangeven dat de DCF hun favoriete en meest bruikbare waarderingsmethode is. De conclusie van dit essay kan webwinkeliers wellicht meer grip geven op de toepassing van het DCF-concept, wat zal leiden tot inzichten in hun dagelijkse activiteiten.

2. LITERATUUR: E-COMMERCE EIND JAREN NEGENTIG

Dit essay begon met de constatering dat traditionele waarderingsmethodes gedurende de dotcom-bubble een afwijkend beeld gaven van de waarde van e-commerce bedrijven. De dotcom-hype was een tumultueuze periode en valuators voelden zich genoodzaakt verder te kijken dan de reguliere methodes om bedrijfswaarde uit te kunnen drukken en waarderingen af te geven.

De oplossing werd gezocht in de ontwikkeling van alternatieve methoden en de uitbreiding van klassieke waarderingsmethoden. Iets waarover Isimbabi (2002) opmerkte dat bedrijfswaarderingen eind jaren negentig meer weg hadden van gokken op de potentie van de industrie dan op waarderen.

We zullen zien of deze stelling overdreven was, of dat er toch een kern van waarheid in zat: de belangrijkste waarderingsmethoden worden besproken samen met de meest gebruikte value drivers en de dynamiek van e-commerce in de eerste levensfase in deze nieuwe branche.

2.1 Waarderingsmethoden

Webwinkels hadden eind jaren negentig geen trackrecord en geen inkomsten. Bovendien waren ze niet vergelijkbaar met bedrijven in andere branches. Als gevolg hiervan hebben traditionele DCF-waarderingstechnieken de waarde van deze snelgroeiende bedrijven systematisch onderschat en werden ze daarom grotendeels als niet-bruikbaar beschouwd.

De reden hiervan ligt in het fundament van de DCF methode: de berekening van de netto contante waarde (NPV) van toekomstige vrije kasstromen. Veel jonge webwinkels hadden negatieve kasstromen, beperkte data en een zeer onzekere toekomst. Dit resulteerde in prognoses waarbij alle bedrijfswaarde pas in de verre toekomst tot uiting kwam. Die zou vervolgens contant moeten worden gemaakt aan de hand van een hoge rendementseis, die de mate van onzekerheid weergeeft. Verschillende studies concludeerden dat deze klassieke manier van uitvoeren van de DCF niet het enorme groeipotentieel van deze nieuwe spelers in de branche weerspiegelde en dat de methode te inflexibel was.

Dit was duidelijk een probleem voor academici en business professionals, die hun waarderingen nergens op konden baseren. Dit leidde ertoe dat ze alternatieve waarderingsmethoden en -maatstaven ontwikkelden.

De meest voorkomende (alternatieve) methoden om in die periode groeiende webwinkels te waarderen zijn:

- Real options

- Probability-weighted DCF

- Price-to-sales (P/S) ratio

Academici neigden duidelijk naar de meer fundamentele benadering van de real options methode, terwijl de probability-weighted DCF werd gebruikt door zowel academici als business professionals. De laatste groep neigde daarnaast deels ook naar de P/S-ratio.

2.1.1 Real options

Een 'real option' is het recht om bepaalde zakelijke beslissingen te nemen, zoals het uitstellen, verlaten of uitbreiden van een investeringskeuze. Real options is een NPV-waarderingsmethode die waarde toekent aan die flexibiliteit en zo de waarde omvat die de groei en de strategische opties bieden.

De real options methodiek pakt twee problemen aan waarbij traditionele DCF methodes tekortschieten wat betreft jonge webwinkels: flexibiliteit en groei.

Flexibiliteit

Webwinkels hebben waarschijnlijk geen constant risico over hun volledige levensduur: het is waarschijnlijker dat dit risico afneemt naarmate het bedrijf verschillende levensfasen doorloopt en het management de mogelijkheid heeft om te reageren op toekomstige informatie en situaties. De traditionele DCF-waarderingsmethode veronderstelt echter dat het systematische risico constant blijft.

In de real options methode wordt gesteld dat de werkelijke netto contante waarde van een onderneming niet alleen de NPV van haar toekomstige kasstromen is, maar hecht ook waarde van de flexibiliteit om een beslissing of investering te vertragen, uit te breiden of stop te zetten. Deze flexibiliteit wordt gewaardeerd met de real options aanpak.

Groei

Uit onderzoek van McKinsey is gebleken dat voor bedrijfswaarderingen vooral de voorspelde groei (meer dan marge of kosten) belangrijk is in de vroege stadia van de levenscyclus van een bedrijf. De real options methode houd daar rekening mee door een positieve waarde toe te kennen aan volatiliteit, in tegenstelling tot de traditionele DCF die de rendementseis zou verhogen als reactie op een hogere volatiliteit. De veronderstelling van de real options methode is dat een investering in e-commerce potentie biedt voor substantiële rendementen terwijl verliezen beperkt zijn.

In situaties met hoge groei en hoge onzekerheid, waarbij men meer te weten komt over deze onzekerheid na verloop van tijd en bovendien op deze onzekerheid kan reageren, is de real options de beste aanpak.

De real options methode werd in de praktijk niet veel gebruikt, omdat deze als (te) complex wordt ervaren en (te) veel parameters als invoer vereist. Tegelijkertijd is er de meer pragmatische probability-weighted DCF. Deze methode is eenvoudiger te begrijpen en is in de praktijk ook goed werkbaar, zoals hierna zal worden geïllustreerd.

2.1.2 Probability-weighted DCF

Desmet (2000) stelt een aangepaste versie van het reguliere DCF-model voor. Zijn belangrijkste aanpassingen zijn dat met scenario's groei kan worden vastgelegd, terwijl het wegen van deze scenario's de onzekerheid weergeeft. Daarnaast is de methode, gebaseerd op kasstromen, niet afhankelijk van boekhoudregels.

Het model bouwt prognoses op door allereerst de toekomstige status van de branche en de webwinkel (10-15 jaar) in te schatten en deze vervolgens terug te rekenen naar verwachte prestaties op de korte termijn.

Het onderscheidende kenmerk van deze methode ligt in de weging van verschillende scenario's. Meestal gebruikt deze methode minimaal drie scenario's: een best-case, een base-case (het meest waarschijnlijke scenario) en een worst-case scenario. Aan elk scenario wordt vervolgens een kanspercentage toegewezen.

Isimbabi (2002) stelde dat de methode vaak grote variaties in de uitkomsten van scenario's oplevert, maar dat dit de hoge onzekerheden kan weerspiegelen die worden ingevoerd.

Desmet (2000) vond aanvankelijk dat de methode tot (te) hoge waarden leidde. Maar later onderzoek van Higson en Briginshaw toonde aan dat Desmet onrealistische omzetgroei en marges gebruikte bij de oude retail-bedrijven. Hun onderzoek leverde voor dezelfde gevallen veel lagere bedrijfswaarderingen op.

De probability-weighted DCF is een fundamentele waarderingsmethodiek die goed inspeelt op de onzekerheid en hoge groeicijfers. In tegenstelling tot de real options methode is het bovendien vrij gebruiksvriendelijk en intuïtief.

2.1.3 Price-to-sales ratio

Business professionals, die veelal een voorkeur hebben voor ratio’s zoals price-to-earnings (P/E) en market-to-book (M/B), vonden deze eind jaren negentig lastig toe te passen: Webwinkels hadden hoge kosten aan marketing en website-ontwikkeling. Nu ondersteunen deze de waarde van deze bedrijven, maar omdat ze immaterieel waren, konden ze niet worden geactiveerd als activa. De traditionele wijze van boekhouden weerspiegelde dan ook forse verliezen en balansen met weinig activa, waardoor reguliere ratio's als de P/E en M/B minder nuttig waren.

Veel business professionals gingen ervan uit dat zonder winst de omzet de op een na beste indicator is voor webwinkels, voor marktaandeel en voor strategische voordelen. Dit leidde tot het gebruik van de price-to-sale (P/S) ratio, een relatieve waarderingsmethodiek die de verhouding aangeeft tussen marktkapitalisatie en omzet.

Een voordeel van deze ratio's is de toepasbaarheid voor verliesgevende bedrijven. De ratio is ook minder volatiel en wordt bovendien minder verstoord door boekhoudkundige regels dan ratio’s gebaseerd op winst. De nadelen wegen echter zwaarder dan de voordelen: niet elke euro aan omzet heeft namelijk dezelfde winstgevendheid, dus een ratio gebaseerd op omzet geeft geen indicatie van winstgevendheid.

Of een bedrijf verlies maakt of een fraaie winsten genereert is op basis van de P/S-verhouding onduidelijk. Of zoals Koller het uitdrukt: "De P/S-ratio biedt onnauwkeurige resultaten en weinig inzicht in de elementen die de waardering van een bedrijf bepalen." Deze ratio voldoet dus niet aan de verwachtingen met betrekking tot een bedrijfswaardering. Het is niets meer dan een algemene vuistregel.

2.2 Value drivers

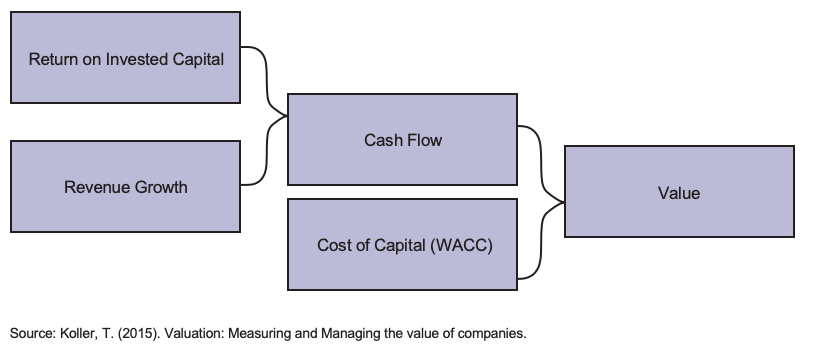

Raphael Amit definieert value drivers als factoren die de totale waarde die wordt gecreëerd door een bedrijfsmodel vergroten. Omdat dit nog steeds een vrij brede uitleg is, heeft de meer concrete definitie van Koller (2015) de voorkeur in dit essay. Zijn uitgangspunt is dat de waarde van elk bedrijf uiteindelijk wordt bepaald door de Return on Invested Capital (ROIC), de omzetgroei en het vermogen om beiden in de loop van de tijd te behouden. Value drivers zijn de factoren die deze elementen beïnvloeden en het risico verminderen of de groei of het rendement verhogen.

Elke waardering wordt voorafgegaan door een grondige analyse van de fundamentele value drivers. Het vaststellen van deze factoren is essentieel voor de opbouw van een robuuste waardering. Wanneer een industrie zich in de volwassen fase van de levenscyclus bevindt, zal de nadruk liggen op financiële value drivers zoals de kosten van verkochte goederen en de omzet per eenheid. Maar in een onontwikkelde, jonge industrie is het belang van niet-financiële factoren vaak veel groter, vanwege een gebrek aan betrouwbare gegevens. Het belang van deze alternatieve indicatoren neemt over het algemeen af, naarmate de industrie volwassen wordt en er meer gegevens beschikbaar komen.

2.2.1 Niet-financiële value drivers

Uit de literatuur van de periode 1998-2001 komen verschillende onderzoeken naar voren die alternatieve value drivers voor webwinkels voorstellen en het belang van niet-financiële factoren in de late jaren negentig illustreren:

- Amit & Zott stellen een model voor met 4 primaire en onderling gerelateerde value drivers: nieuwheid, lock-in, complementariteit en efficiëntie.

- Trueman (2000) stelt voor om het aantal unieke bezoekers en paginaweergaven te gebruiken.

- Isimbabi (2002) bespreekt het gebruik van de customer life-time value, conversiepercentages, paginaweergaven, marktkapitalisatie per paginaweergave 4, advertentievertoningen, klikfrequenties, unieke bezoekers, bereik en kosten voor klantenwerving.

- Albers & Clement suggereren gebruik te maken van klanttevredenheid.

- Amir & Lev stellen voor om websiteverkeer te gebruiken.

Hoewel academici een breed scala aan alternatieve statistieken hebben voorgesteld, lijkt het meeste onderzoek twee belangrijke niet-financiële value drivers te bevestigen voor webwinkels: het aantal websitebezoekers (het 'verkeer') en het aantal paginaweergaven (de 'eyeballs') . Trueman toonde bijvoorbeeld de positieve relatie tussen aandelenkoersen en het aantal bezoekers en paginaweergaven.

Vandaag de dag zijn er nogal wat opmerkingen te maken over dit onderzoek en de voorgestelde alternatieven. Aangezien Trueman eind jaren negentig een van de meest geciteerde artikelen over dit onderwerp produceerde, zullen zijn voorstellen en methode worden besproken zodat zijn conclusies in perspectief kunnen worden geplaatst:

Voorgestelde value drivers

De belangrijkste tekortkoming van het onderzoek van Trueman is de selectie van drivers. Een factor als 'unieke bezoekers' is niet bijzonder zinvol zonder kennis van de bron van deze bezoekers (het zogenaamde 'verkeer'). Over het algemeen kunnen bezoekers op een website terecht komen via de volgende kanalen:

- Direct verkeer (bezoekers die de URL rechtstreeks in de browser invoeren)

- Organisch verkeer (bezoekers die via de gratis resultaten van zoekmachines binnenkomen)

- Kosten-per-klik verkeer (bezoekers die binnenkomen via betaalde resultaten van zoekmachines)

- Kosten-per-verkoop verkeer (bezoekers die binnenkomen via partners die commissies ontvangen)

- Verwijzingsverkeer (bezoekers die gratis/betaald via links op andere websites binnenkomen)

- Nieuwsbrief-verkeer (bezoekers die via een link in de nieuwsbrief van het bedrijf binnenkomen

- (Social media verkeer: relevant in 2019, maar niet in 1999)

Deze verkeersbronnen hebben verschillende kostenstructuren en hebben een grote impact op de waardecreatie. Als men besluit verkeer als value driver te gebruiken, moet eerst de bron worden overwogen voordat conclusies kunnen worden getrokken.

De tweede belangrijkste driver, de "paginaweergaven", heeft een directer verband met waarde: vooral voor webwinkels heeft onderzoek een duidelijke relatie aangetoond tussen het aantal paginaweergaven per bezoeker en toekomstige inkomsten. Dit is inderdaad logischer, omdat klanten de neiging hebben om een webwinkel en het aanbod eerst te “leren kennen” voordat hij of zij voldoende vertrouwen en interesse heeft opgebouwd om een bestelling te plaatsen. Dit proces vertaalt zich meestal in het bezoeken van meerdere pagina's, terwijl bezoekers van één pagina een negatieve indicator zijn voor toekomstige inkomsten.

Onderzoeksmethode

De gegevens voor het onderzoek van Trueman werden verstrekt door een bedrijf genaamd Media Metrix. Dit bedrijf heeft ten tijde van het onderzoek tracking software geïnstalleerd bij een panel van internetgebruikers, en zij leverden het aantal unieke gebruikers en paginaweergaven per website. Het is inmiddels duidelijk dat de meeste tracking software niet foutloos is, maar nog belangrijker: alle gebruikers wisten dat ze werden gevolgd. Dit heeft waarschijnlijk hun gedrag beïnvloed, wat leidde tot een sociale wenselijkheid bias. Bovendien kan men stellen dat alleen een select type respondenten bereid zou zijn om tegen een kleine vergoeding tracking software op hun computer te accepteren.

Conclusie: hoewel Trueman (2000) in veel artikelen wordt genoemd en als basis voor toekomstig onderzoek wordt gebruikt, zijn er nogal wat opmerkingen te maken over de selectie van drivers en de uitvoering van zijn onderzoek.

2.2.2 Financiële value drivers

De jonge webwinkels van eind jaren negentig hadden een paar (onderling samenhangende) eigenaardigheden waardoor veel van de reguliere financiële drivers moeilijk te gebruiken waren: ze hadden weinig vaste activa op de balans staan, hun R&D- en marketinginvesteringen kwamen direct ten laste van het resultaat van het lopende boekjaar en ze hadden meestal een negatieve kasstroom. Deze gemeenschappelijke kenmerken zijn de belangrijkste redenen voor de extreme resultaten die in de introductie van dit essay werden beschreven. Dit leidde niet alleen tot uitgebreid gebruik van niet-financiële drivers maar het leidde ook tot het gebruik van uiteenlopende financiële drivers.

Maar waar de suggesties nogal uiteenlopend waren waren voor de niet-financiële drivers, waren onderzoekers meer eensgezind over de belangrijkste financiële drivers:

Omzetgroei

Omdat de financiële kenmerken van jonge webwinkels met name de ROIC verstoren, verschoof de focus van valuators naar het andere hoofdelement van de waarde van een bedrijf: omzetgroei.

Brutowinst

De brutowinst weerspiegelt de huidige operationele prestaties van een bedrijf en wordt vaak beschouwd als van een meer permanent karakter. Omdat veel webwinkels geen nettowinst hadden, was hun brutowinst een alternatieve maatstaf om prestaties te vergelijken en te benchmarken.

Waar de niet-financiële factoren tot in detail zijn uitgewerkt, mogelijk vanwege de nieuwheid, is de uitwerking van financiële factoren in de beoordeelde literatuur beperkt. Het meeste onderzoek was gericht op het vinden van nieuwe maatstaven om de (toekomstige) waarde van deze nieuwe bedrijven aan te geven, terwijl meer focus op financiële factoren met een meer fundamentele aard zinvol zou zijn geweest. Van de meest genoemde financiële drivers is groei het meest relevant.

3. PRAKTIJK: HOE EEN WEBWINKEL TE WAARDEREN IN 2020

Ongeveer twintig jaar na de hype van eind jaren negentig, kan dezelfde levenscyclustheorie van Porter worden gebruikt om te bepalen in welke fase van deze cyclus e-commerce zich in 2019 bevindt. Zoals eerder besproken, zijn leeftijd en groeisnelheid belangrijke input voor deze bepaling: terwijl de industrie de afgelopen twee decennia volwassener is geworden, blijkt uit onderzoek van eMarketer dat het jaarlijkse groeipercentage nog steeds bestaat uit dubbele cijfers.

Een deel van deze groei komt uit opkomende landen zoals China, wat de groeicijfers enigszins verstoort. Het is belangrijk om te beseffen dat e-commerce nog steeds een voornamelijk lokaal en regionaal georiënteerd spel is (marktplaatsen niet inbegrepen) vanwege de gerelateerde logistieke kosten. Dit impliceert dat groeipercentages binnen het juiste geografische bereik moeten worden bekeken.

Maar ook als alleen e-commerce in Europa of zelfs alleen in Nederland wordt meegenomen, zijn de groeicijfers nog steeds indrukwekkend: het gemiddelde jaarlijkse groeipercentage van online retail in Europa over de periode 2014-2018 is een stabiele 15%, terwijl het gemiddelde jaarlijkse groeipercentage van online retail in Nederland over diezelfde periode 20% is.

Wanneer de omzet van deze webwinkels wordt vergeleken met de omzet van reguliere (offline) retailers, lijkt er nog een groot potentieel voor verdere groei: onderzoek van Thuiswinkel.org en Strabo toont aan dat in 2018 slechts 9% van de totale retailomzet via een online kanaal ging. Aangezien de Nederlandse markt binnen Europa een voorloper is in e-commerce, is deze bevinding een betrouwbare indicatie van vergelijkbaar potentieel in andere landen. Dit geeft aan dat e-commerce zich nog in de groeifase van de levenscyclus van deze industrie bevindt, hoewel het langzamerhand wel op weg is naar volwassenheid.

3.1 Webwinkels: technologie of retail?

Voordat het waarderen en de van toepassing zijnde value drivers worden besproken, is het belangrijk om te wijzen op een extra factor die van invloed is op waarderingen van webwinkels in 2020: twintig jaar geleden werden deze webshops namelijk vooral benaderd als jonge techbedrijven. Die aanpak was op dat moment terecht, omdat webwinkels toen ook meest geciteerde kenmerken vertoonden van technologiebedrijven. Echter, naarmate de tijd verstreek, veranderde ook de aard van e-commerce: van jonge techbedrijven, ontwikkelden deze webwinkels zich tot meer klassieke retailers met vergelijkbare kenmerken:

- Op diensten gebaseerd

- Direct contact met eindklanten.

- Actief aan het einde van de distributieketen.

- Bulk inkoop bij groothandels en verkoop in kleine hoeveelheden met een opslag.

- “Gemaksproviders” aan klanten (assortiment, betaling, locatie, ondersteuning en logistiek).

- Geïnvesteerd werkkapitaal in inventaris en voorraad volgens vereisten van de markt.

“Geavanceerde technologie" is niet een van de kenmerken (meer) van een webwinkel. Dit is het directe gevolg van de technische ontwikkelingen in de afgelopen twintig jaar die hebben geleid tot een huidige marktsituatie waarin technologie geen regulier onderscheidend kenmerk meer is van webwinkels.

Aan het einde van de jaren negentig werden webwinkels vanaf scratch gebouwd door ervaren webontwikkelaars. Het hebben van een innovatief e-commerce platform creëerde een duurzaam concurrentievoordeel in die jaren. Maar in de afgelopen twintig jaar zijn er vele standaarden ontwikkeld en zijn hoogwaardige webwinkel platforms ontstaan. Veel van deze zijn open-source. Webwinkels ontwikkelen tegenwoordig vrijwel geen eigen software meer: ze gebruiken vooral pakketten van derden (open-source of gehoste SaaS-oplossingen). Deze pakketten kunnen nog steeds worden geconfigureerd of aangepast aan de wensen van de webwinkels, maar zijn in wezen beschikbaar voor iedereen in de branche.

Veel webwinkels werken tegenwoordig wel degelijk op een geavanceerd platform, maar het is niet uniek voor hen en biedt geen duurzaam concurrentievoordeel. Net zo min als een a-locaties perse een kenmerk van retail hoeft te zijn, is geavanceerde technologie geen generiek kenmerk van e-commerce (meer). Veel webwinkels (zelfs onder de grote) hebben tegenwoordig dan ook geen eigen webdevelopers meer in dienst.

En als de techniek van een e-commerce platform geen onderscheidend kenmerk meer is, moeten webwinkels niet langer als technische bedrijven worden benaderd in bedrijfswaarderingen. Webwinkels zouden moeten worden benaderd als reguliere retailers met de nadruk op het online distributiekanaal. Dat is consistent met het vervagende onderscheid tussen old school retailers en webwinkels in de richting van wat ‘omnichannel’ wordt genoemd.

3.2 De levenscyclus van niet-technische bedrijven

Om de impact van deze conclusie vast te stellen, wordt dit argument in perspectief geplaatst van het levenscyclusmodel: in paragraaf 1.3 wordt gesteld dat technologiebedrijven een gecomprimeerde levenscyclus hebben. De veronderstelling dat webwinkels dienovereenkomstig een gecomprimeerde levenscyclus hadden, was eind jaren negentig aldus ook geldig. Maar zoals hierboven is betoogd, is de aard van e-commerce veranderd waardoor we ons zouden moeten afvragen of er wel conclusies kunnen worden getrokken in relatie tot het gecomprimeerde levenscyclusmodel?

Volgens het model van Damodaran (2018) groeien technologiebedrijven sneller en hebben ze een kortere levensduur. Niet-technische bedrijven hebben meer tijd nodig om te groeien, maar hebben een langere levensduur om hun activiteiten te exploiteren. Met andere woorden, als webwinkels als technologiebedrijven worden benaderd, zou hun groei op korte termijn worden overschat, maar de totale waarde zou kunnen worden onderschat.

3.3 De waardering van webwinkels in 2020

In paragraaf 2.2 werden de belangrijkste waarderingsmethoden voor webwinkels van eind jaren negentig besproken en deze bleken diverse nadelen te hebben. Maar naarmate de industrie de afgelopen twintig jaar volwassener werd, kwamen er ook meer gegevens beschikbaar en ontstonden er een trackrecord. En naarmate de dynamiek van de industrie zich stabiliseerde, werden deze gegevens betrouwbaarder. Met andere woorden, tegenwoordig zijn er meer gegevens die kunnen worden geanalyseerd en neemt de onzekerheid in algemene zin af.

Paragraaf 2.2 stelde ook dat de DCF de voorkeursmethode is bij business professionals en academici om de waarde van een bedrijf te bepalen. Het wordt zelfs aanbevolen als het enige echt essentiële hulpmiddel om de waarde van bedrijven te begrijpen. Het waren puur de omstandigheden die de traditionele toepassing van de methode eind jaren negentig minder nuttig maakten. Als echter wordt geconcludeerd dat deze omstandigheden ten minste gedeeltelijk zijn opgelost, moeten de volgende argumenten opnieuw worden beoordeeld: onzekerheid, ontbreken van kasstromen en hoge groei.

Onzekerheid

Webwinkels hadden eind jaren negentig geen track record en er waren nog maar weinig vergelijkbare bedrijven. Twintig jaar later is er een industrie van 3 biljoen USD ontstaan, met historische performance en met veel soortgelijke bedrijven die kunnen dienen als vergelijkingsmateriaal. De dynamiek in de sector is nog steeds volatiel maar gestabiliseerd ten opzichte van eind jaren negentig: gegevens zijn beschikbaar gekomen en redelijk betrouwbaar.

Het is echter belangrijk op te merken dat webwinkels nog steeds in een onzekere omgeving verkeren: de industrie is nog jong en het is onduidelijk hoe het volgende decennium van e-tailing eruit zal zien. Zullen de marktplaatsen het voortouw nemen of heeft een onafhankelijke e-commerce website nog een mooie toekomst voor zich?

Geen cashflow

De negatieve kasstromen van webwinkels in de jaren negentig hadden prognoses tot resultaat waarbij alle bedrijfswaarde pas in de verre toekomst tot uiting kwam. De combinatie met hoge rendementseisen, die de mate van onzekerheid weerspiegelen, maakte de DCF minder bruikbaar als waarderingsmethode. Twintig jaar later lijkt het runnen van een online bedrijf met negatieve kasstromen echter niet meer de reguliere modus operandi. De eerste hype is voorbij en investeerders en ondernemers vereisen rendement op hun investeringen. Als we Nederlandse webwinkels als voorbeeld nemen, is de cashflow over het algemeen bescheiden maar wel aanwezig.

Hoge groei

Het belangrijkste argument in de late jaren negentig tegen de traditionele DCF was dat deze methode niet de waarde van hoge groei wist te vangen. Dit argument werd om twee redenen minder belangrijk: ten eerste stabiliseerden de groeipercentages van de industrie zich, zoals aangetoond aan het begin van dit hoofdstuk. Ten tweede omdat webwinkels tegenwoordig minder een techbedrijf zijn en meer een gewone retailer, met een overeenkomstige groeipatroon.

Hoewel webwinkels tegenwoordig nog steeds worden gekenmerkt als bedrijven in de groeifase van de levenscyclus, hebben ze nu wel een trackrecord en bruikbare historische gegevens. Samen met beter voorspelbare kasstromen en groeipercentages worden de meeste argumenten om alternatieve waarderingsmethoden te gebruiken minder overtuigend. Met andere woorden, de DCF, die wordt aangeduid als de belangrijkste waarderingsmethode door academici en business professionals, komt opnieuw naar voren als de voorkeursmethode. De mate van onzekerheid over toekomstige marktomstandigheden is een aspect dat moet worden aangepakt. Dit is mogelijk met behulp van een voor risico gecorrigeerde rendementseis. Maar een meer transparante en elegantere manier is om scenario's te gebruiken en de uitkomsten van deze scenario's te wegen op basis van waarschijnlijkheid.

Door verschillende (top-down en bottom-up) scenario's te maken op basis van de geselecteerde value drivers, kan men een reeks aan uitkomsten voorspellen. Deze voorspellingen moeten worden gekalibreerd aan de hand van de historische prestaties van de webwinkel in kwestie en de prestaties van diens branchegenoten. Sommige resultaten zijn optimistisch, sommige pessimistisch (inclusief faillissementen), wat leidt tot verschillende waarderingen die samen de mate van onzekerheid weerspiegelen. Door deze uitkomsten te wegen op basis van toegewezen (subjectieve) kansen, wordt de waarde geschat.

Deze benadering komt overeen met de methode van Desmet (2000) die in paragraaf 2.1.2 is besproken, met het verschil dat de huidige stand van de markt beter onderbouwde voorspellingen mogelijk maakt. Waar de gecomprimeerde levenscyclustheorie suggereert om kortere perioden te gebruiken, wordt die suggestie ondermijnd door de conclusie dat webwinkels in 2020 niet meer voldoen aan de cutting-edge-tech kenmerken. Voor webwinkels in 2020 lijkt het een betere keuze om vergelijkbare perioden als voor reguliere retailers en omnichannelers te hanteren.

3.4 Value drivers voor webwinkels in 2020

Omdat de DCF methode de NPV van de toekomstige kasstromen bepaalt, is het voorspellen van deze kasstromen in de opgestelde scenario’s van cruciaal belang.

Value drivers zijn de factoren die deze voorspellingen beïnvloeden met hun impact op ROIC, groei en het vermogen om beide in de loop van de tijd te behouden.

Wetende dat webwinkels zich (nog) in de groeifase van hun levenscyclus bevinden, wat betekent dat dan voor de hedendaagse value drivers? Rekening houdend met de opmerkingen die in dit essay zijn gemaakt over de gehanteerde value drivers in de jaren negentig, wordt een nieuwe aanpak voorgesteld op basis van de huidige literatuur, persoonlijke ervaring met meer dan 100 webshopovernames en de resultaten van een vragenlijst die naar de 100 grootste pure players in Nederland is gestuurd.

3.4.1 De vragenlijst

De vragenlijst is verspreid onder 100 pure players binnen de 250 grootste webwinkels van Nederland 5. Marktplaatsen (zoals Amazon en Bol.com) zijn uitgesloten, net als omnichannelers. Van de pure players reageerden er 18. Van oudsher is de consensus onder statistici is dat deze steekproef niet groot genoeg is om een uitspraak te doen over de gehele populatie, hoewel recentere literatuur aangeeft dat een n> 15 in sommige gevallen wel groot genoeg is. De uitkomsten van deze vragenlijst moeten daarom met enige voorzichtigheid worden geïnterpreteerd.

Het doel van de vragenlijst was om de belangrijkste drivers in de e-commerce-industrie in 2019 te bepalen. Naast de reguliere achtergrondvragen, werden respondenten 4 soorten vragen gesteld, allemaal gericht op het ontdekken van drivers, maar via verschillende manieren6:

- Selecteer en rangschik de 5 factoren die de meeste waardeverhogende invloed op uw bedrijf hebben.

- Wat zijn de factoren die een negatieve invloed hebben op uw bedrijfswaarde?

- Wat zijn de belangrijkste KPI's waar uw bedrijf zich op richt / stuurt?

- Welke toekomstige factoren verwacht u dat de bedrijfswaarde zullen beïnvloeden?

3.4.2 Value drivers

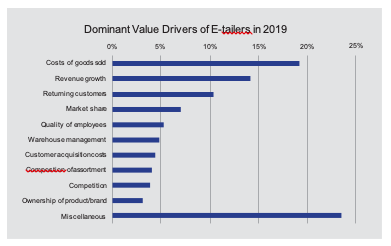

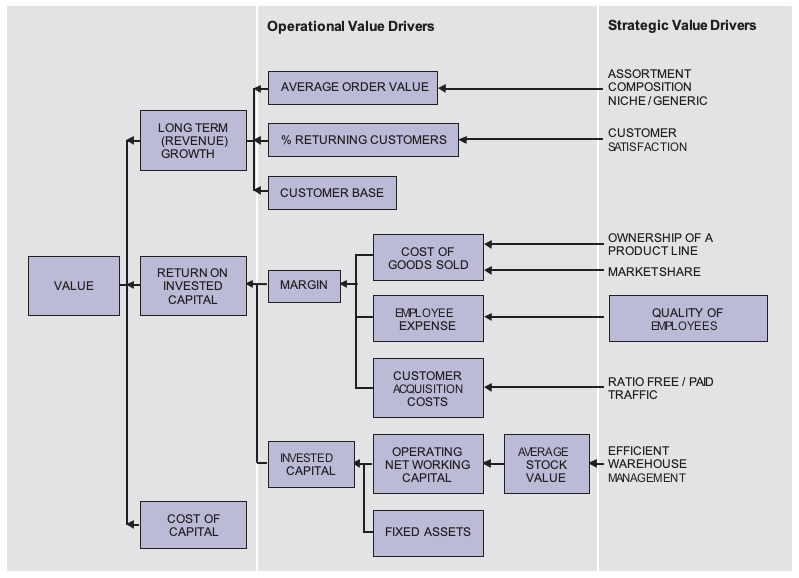

De resultaten van de vragenlijst werden samengevoegd en gewogen op een gelijke basis aan de hand van hun rangorde, wat leidde tot 10 dominante antwoorden (in volgorde van belangrijkheid):

- Inkoopprijs van verkochte goederen

- Omzetgroei

- Het percentage terugkerende klanten

- Marktaandeel

- Kwaliteit van medewerkers

- Magazijnbeheer

- Customer acquisition costs

- Samenstelling assortiment (niche of generiek)

- Concurrentie

- Eigendom van een eigen product (lijn) / merk

Deze value drivers worden uitgezet in een boomdiagram dat is gebaseerd op de basisaanname van paragraaf 2.2 dat waarde altijd wordt gecreëerd door omzetgroei, ROIC en het vermogen om beide in de loop van de tijd te behouden:

Interessant genoeg werd het aantal websitebezoeken en paginaweergaven (de belangrijkste driver in de literatuur van eind jaren negentig!) slechts door één respondent expliciet benoemd. En dit lijkt ook volkomen logisch, aangezien websiteverkeer op zichzelf niet zoveel (meer) betekent.

Respondenten verklaarden letterlijk in de optionele opmerkingen dat “een webwinkel net als ieder ander (offline) bedrijf is en dat dan ook vergelijkbare value drivers zouden moeten gelden’.

Hoewel literatuur, en zelfs recentere artikelen, nog steeds lijken te werken met het aantal bezoekers en paginaweergaven, beschouwt de industrie deze zelf niet (meer) als hun belangrijkste drivers en past zij zelf meer reguliere business drivers toe zoals hierboven uitgewerkt. Dit is volledig in lijn met de verwachting van Trueman (2000) dat naarmate internetbedrijven volwassener worden, hij verwacht dat de financiële drivers dominant worden ten opzichte van de niet-financiële. En op een vergelijkbare wijze merkt ook Damodaran (2017) op dat, hoewel vooral een story line de waardering van een jong bedrijf bepaalt, dat de cijfers belangrijker worden naarmate dit bedrijf volwassener wordt.

In paragraaf 2.2.1 werd het argument aangevoerd dat websiteverkeer geen goede waarde-driver is. Dit lijkt te worden bevestigd door de uitkomst van de vragenlijst. Het komt ook overeen met onze persoonlijke ervaring met e-tailing in het afgelopen decennium: de omvang van het verkeer is een value driver van beperkt belang: het draait allemaal om de financiële drivers.

4. SYNTHESE EN CONCLUSIES

Waar eind jaren negentig track records, betrouwbare gegevens en cashflows ontbraken, voelden academici en business professionals zich genoodzaakt om alternatieve waarderingsmethoden en drivers te ontwikkelen. Een van de meest geciteerde statistieken uit deze periode is de verhouding tussen de bedrijfswaarde en de “eyeballs”, oftewel de bezoekers, waardoor het een perfecte indicator is van de dynamiek van de e-tailing-industrie gedurende die dagen. Twintig jaar later is de industrie niet alleen volwassener, maar een van de belangrijkste karakteristieken van deze industrie evolueerde van ‘tech’ naar ‘retail’. Aangezien “hardball” de “name of the game” is in de detailhandel, verklaart dit dan ook de titel van het essay: "from eyeball to hardball".

Dit essay gebruikte het levenscyclusmodel voor industrieën van Porter als een raamwerk om de dynamiek van e-tailing in de jaren negentig te beschrijven en als startpunt om de ontwikkeling van alternatieve waarderingsmethoden en value drivers in deze periode uit te leggen. Bij het beoordelen van de alternatieve waarderingsmethoden bleken Real Options en de probability-weighted DCF van toegevoegde waarde te zijn ten opzichte van de traditionele DCF. De price-to-sales ratio bleek minder betekenisvol te zijn. Van de alternatieve value drivers werden de twee meest genoemde drivers nader bekeken: websitebezoekers en paginaweergaven. Van de eerste werd geconcludeerd dat de voorspellende waarde beperkt is. De tweede driver had een sterkere correlatie met toekomstige waarde.

Daarna werd de levensfase bepaald waarin e-tailing zich in 2019 bevindt op basis van hetzelfde levenscyclusmodel van Porter. Hoewel er twintig jaar zijn gepasseerd, geeft het model, gebaseerd op leeftijd en groei, nog steeds aan dat e-tailing zich in haar groeifase bevindt. Maar de omstandigheden waaronder bedrijven gewaardeerd moeten worden veranderden wel degelijk: twintig jaar aan trackrecord werd opgebouwd, de huidige markt biedt voldoende peers en negatieve kasstromen zijn geen vanzelfsprekend onderdeel meer van het online bedrijfsleven. Daardoor nam de onzekerheid af en verbeterde de voorspelbaarheid. Hiernaast werd aangevoerd dat webwinkels tegenwoordig beter omschreven worden als retailers dan als technologiebedrijven. Een argument dat wordt ondersteund door het vervagende onderscheid in de huidige markt tussen klassieke retail (de ‘bricks’), omnichannel en e-tailing (de ‘clicks’).

Deze overwegingen waren het uitgangspunt voor het formuleren van een aanpak voor bedrijfswaarderingen van webwinkels in 2020: waar de meeste kenmerken inmiddels wijzen op het gebruik van de traditionele DCF, vraagt de onzekerheid om een aanpassing. De probability-weighed scenario's zijn de aangewezen versie van de traditionele DCF om met deze onzekerheid om te gaan. En naast zijn nauwkeurigheid, heeft de methode bovendien een hoge mate van gebruikersvriendelijkheid.

Aangezien elke discounted cash flow methode de netto contante waarde van toekomstige kasstromen berekent, zijn de voorspellingen van deze kasstromen essentieel. Deze worden in hoge mate bepaald door de value drivers van een bedrijf. Om de belangrijkste drivers van webwinkels in 2019 te bepalen, werden de resultaten van een vragenlijst voor de 100 grootste pure players van Nederland gebruikt. De top 10 value drivers die zijn afgeleid van dit onderzoek zijn voorgesteld als de belangrijkste factoren voor een webwinkels prognose.

5. ADVIES VOOR ACADEMIA EN PRAKTIJK

Academia

Dit essay betoogde aan de hand van Porter’s levenscyclus model dat de aard van e-tailing is gewijzigd en dat dit consequenties heeft voor de waardering van webwinkels.

Volgens deze redenering zou men zich kunnen voorstellen dat indien het model van Damodaran in 2019 op webwinkels zou worden toegepast, de groei op korte termijn wordt overschat, maar de totale ondernemingswaarde zou kunnen worden onderschat. De reden hiervan is dat de verwachte totale levensduur van niet-technische bedrijven (de periode waarin waarde kan worden gecreëerd) langer is dan van technologie bedrijven.

Uit onderzoek is gebleken dat webwinkels, eind jaren negentig gewaardeerd als jonge technologiebedrijven, over het algemeen niet de verwachte groei op korte termijn hebben kunnen waarmaken. Maar deze conclusie kan gebaseerd zijn op de veronderstelling van een gecomprimeerde levenscyclus. Hun levensduur als retailers in plaats van techbedrijven moet daarentegen langer zijn dan aanvankelijk geschat. Hoewel deze bedrijven misschien overgewaardeerd leken, is het interessant om in toekomstig onderzoek nader te bepalen of deze indruk dient te worden bijgesteld door deze bedrijven als retailbedrijven te waarderen.

Meer in het algemeen, afgaande op het ontbreken van recente artikelen, lijkt e-commerce de focus van academici te hebben verloren. Het is echter inmiddels wel duidelijk dat de omvang en het potentieel van deze industrie enorm is en nog vol ontwikkelingen zit. E-commerce verdient naar onze mening dan ook hernieuwde aandacht.

Praktijk

Voor ondernemers en managers: een interessante secundaire uitkomst van de enquête is dat 78% van de respondenten bekend blijkt met de DCF, terwijl slechts 11% de methode gebruikt. Hopelijk kan dit essay interesse wekken bij de doelgroep om te beginnen met het meten en beheren van hun bedrijfswaarde op basis van de best practices van de probability-weighted DCF.

Voor bedrijfswaarderingen: e-commerce is een variant van retail en moet als retail worden gewaardeerd. Hopelijk heeft dit essay dat argument duidelijk naar voren kunnen brengen en een licht kunnen werpen op de mogelijke gevolgen voor bedrijfswaarderingen.

Literatuurverwijzingen zijn opgenomen in het originele essay. Bekijk hier de literatuurlijst.

Voetnoten:

1. Van toepassing op alle e-commerce bedrijven.

2. Dit is inclusief Bol.com (Voor 50% afhankelijk van verkoop van derden).

3. De scope van de vragenlijst is gelimiteerd doordat alleen Nederlandse bedrijven zijn gevraagd deel te nemen.

4. Het aantal keren dat een pagina is bekeken binnen een bepaalde tijd.

5. Impliciet wordt aangenomen dat de Nederlandse situatie overeenkomt met de situatie buiten Nederland.

Laatst gewijzigd: 06-02-2023